.jpg)

الجداول الحسابية والأدوات المستقلة غالبًا بتكون أساس العمليات التجارية في بدايتها. بتكون مرنة ومألوفة وسهلة الاستخدام. بالنسبة للفرق الصغيرة وسير العمل البسيط، بتحس إنها فعالة وكافية. في البداية، بتساعد الشركات على التحرك بسرعة من غير تعقيد الأنظمة الرسمية.

المشكلة مش إن الجداول الحسابية والأدوات وحشة. المشكلة إنها مش مصممة عشان تنمو مع نمو الشركة. مع توسع العمليات، بتبدأ تظهر قيود الأدوات دي ببطء، وغالبًا من غير ما حد ياخد باله في الأول.

اللي كان بيتحس إنه سيطرة بيتحول تدريجيًا لشغل تنسيق. الفرق بتقضي وقت أطول في إدارة البيانات بدل ما تستخدمها. بدل ما تدعم النمو، الأدوات بتبدأ تقاومه.

لما المرونة تتحول لهشاشة

واحدة من أكبر مميزات الجداول الحسابية هي المرونة. أي حد يقدر يعدل فيها، ويخصص المعادلات، ويعمل طرق عرض جديدة. بس المرونة دي ليها تمن. كل ما ناس أكتر تدخل على نفس الملفات، الحفاظ على الاتساق بيبقى صعب.

بتظهر نسخ متعددة. التغييرات الصغيرة مبتبقاش متسجلة. الأخطاء بتدخل من غير ما حد يشوفها. مع مرور الوقت، الفرق بتبطل تثق في البيانات تمامًا وبتبدأ تتحقق من كل حاجة يدويًا.

على نطاق واسع، المرونة من غير هيكل بتتحول لهشاشة. لازم الأنظمة تحمي سلامة البيانات، مش تعتمد على السلوك الحذر.

الأدوات المنفصلة بتخلق فجوات غير مرئية

كتير من الشركات اللي بتنمو بتعتمد على مجموعة من الأدوات المتخصصة: واحدة للمبيعات، وواحدة للمهام، وواحدة للمالية، وكذا واحدة للاتصالات. كل أداة بتشتغل كويس لوحدها، بس نادرًا ما بتعكس الصورة الكاملة للعمليات مع بعض.

لازم المعلومات تتنسخ بين الأنظمة يدويًا. التحديثات بتتأخر عن الواقع. القرارات بتتاخد باستخدام بيانات جزئية عشان مفيش مكان واحد بيورّي إزاي كل حاجة متوصلة ببعض.

الفجوات دي مش دايمًا بتكون واضحة، بس بتسبب تأخيرات وأخطاء وعدم توافق بين الفرق.

التنسيق اليدوي بيتحول لنظام

لما الأدوات بتكون منفصلة، الناس بيبقوا هما النظام. المديرين بينسقوا من خلال الاجتماعات والرسائل والتذكيرات. الموظفين بيعتمدوا على الذاكرة بدل سير العمل. التقدم بيعتمد على التواصل المستمر بدل العمليات اللي ممكن التنبؤ بيها.

الطريقة دي مينفعش تتوسع. كل ما الفرق بتكبر، التنسيق بيزيد أسرع من الإنتاجية. بيتطلب مجهود أكبر عشان بس الأمور تفضل ماشية.

في النهاية، المؤسسة بتصرف طاقة أكبر في إدارة الشغل بدل ما تقدم قيمة.

ليه التقارير بتعطل الأول

واحدة من أول الحاجات اللي بتتأثر بالعمليات اللي قايمة على الأدوات هي التقارير. البيانات موجودة، بس موجودة في أماكن مختلفة. تجهيز التقارير بيتحول لمهمة يدوية بتاخد وقت وبرضه بتفتقر للدقة.

التقارير بتوصف اللي حصل من أسابيع فاتت بدل ما توصف اللي بيحصل دلوقتي. القادة بيفقدوا القدرة على التصرف بسرعة عشان المعلومات بتوصل متأخرة أوي.

من غير أنظمة متكاملة، التقارير بتبقى رد فعل بدل ما تكون استراتيجية.

النمو بيكشف نقاط الضعف الهيكلية

كل ما حجم العملاء بيزيد، أوجه القصور الصغيرة بتتضاعف. المهام اللي كانت ممكن إدارتها بتتحول لمهام مرهقة. العمليات اللي كانت بتعتمد على التنسيق غير الرسمي بتبدأ تتعطل.

اللي كان بينفع لعملية صغيرة مبيدعمش تعقيد شركة بتنمو. المشكلة مش في الناس ولا في حجم الشغل. المشكلة في عدم التوافق بين الحجم والهيكل.

دي اللحظة اللي الجداول الحسابية والأدوات بتبطل تكون مفيدة وبتبدأ تبقى عقبات.

ليه الشركات بتأخر الانتقال

بالرغم من التحديات دي، شركات كتير بتأخر الابتعاد عن الجداول الحسابية والأدوات المستقلة. الإحساس بالألفة بيحسس بالأمان أكتر من التغيير. فيه قلق بخصوص التعطيل والتدريب والتكلفة.

بس تأخير الانتقال بيزود المخاطر على المدى الطويل. كل ما البيانات والعمليات بتعتمد على أنظمة هشة، كل ما الهجرة بتبقى أصعب بعدين.

اللي بيتحس إنه استقرار غالبًا بيكون ديون فنية وتشغيلية متراكمة.

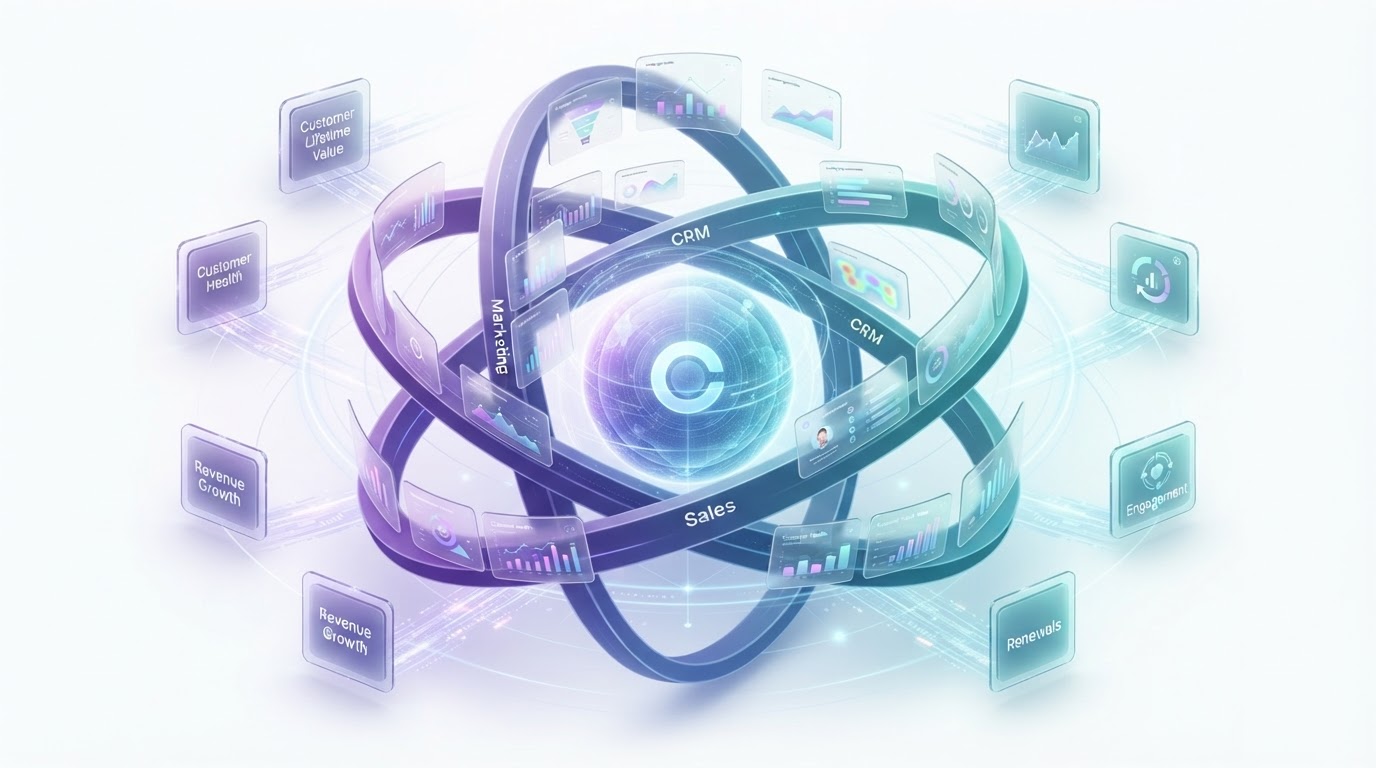

الانتقال من الأدوات للأنظمة

الحل مش في إضافة أدوات أكتر. الحل في استبدال سير العمل المجزأ بنظام موحد بيعكس إزاي الشركة بتشتغل فعلًا.

الأنظمة المتكاملة بتوفر هيكل واتساق ووضوح. بتقلل التنسيق اليدوي، وبتحمي سلامة البيانات، وبتدعم اتخاذ القرارات في الوقت الفعلي.

لما الأنظمة بتنمو مع نمو الشركة، الفرق بتستعيد الوضوح والثقة والسيطرة.

نظرة للمستقبل

تجاوز الجداول الحسابية والأدوات هي مرحلة طبيعية من تطور الأعمال. التعرف عليها بدري بيسمح للشركات بالانتقال بشكل مقصود بدل ما يكون رد فعل.

الخطوة اللي جاية هي فهم إيه نوع النظام اللي ممكن يحل محل الأدوات المجزأة من غير ما يضيف تعقيد ملوش لازمة. هنا بتظهر أهمية منصات تخطيط موارد المؤسسات (ERP) الحديثة.

.jpg)

.jpg)