معظم شركات الخدمات ما تمشيش لتخطيط موارد المؤسسات بين ليلة وضحاها. الرحلة عادة تبدا بهدوء، مع مجموعة متزايدة من الأدوات تتزاد مع الوقت باش تحل مشاكل معينة. منصة جدولة تعاون باش تنظم المواعيد. برامج محاسبة تتعامل مع الفواتير. نظام إدارة علاقات العملاء (CRM) يتتبع العملاء. برامج المشاريع تنظم التسليم. كل نظام يخدم مليح وحدو، ولفترة، التركيبة هاذي تحسها كافية.

في النهاية، ومع ذلك، الشقوق تبدا تبان. الفرق تستهلك كميات متزايدة من الوقت في نسخ البيانات بين الأنظمة. المديرين يعتمدوا على جداول البيانات باش يوفقوا التقارير. النتائج المالية متخلفة على النشاط الحقيقي. أسئلة كيف "شنو المشاريع اللي مربحة؟" ولا "هل عندنا طاقة كافية الشهر الجاي؟" تولي صعيبة باش تجاوب عليها بسرعة.

المرحلة اللي بيناتهم هذه - وقت اللي الشركات ما عادش صغيرة بالقدر الكافي للأدوات المتفرقة لكن ما تخدمش على منصة متكاملة - هي اللي برشا قادة يحسوها كمرحلة انتقالية نحو تخطيط موارد المؤسسات.

كيفاش الشركات تنجرف نحو التعقيد

التحرك نحو تخطيط موارد المؤسسات نادرا ما يبدا بخطة استراتيجية. بدلا من ذلك، يصير من خلال عشرات القرارات العملية اللي تتخذ تحت الضغط. أداة جديدة تتبنى باش تسرع الفوترة. وحدة أخرى تتزاد باش تدير طلبات العملاء. جدول بيانات يتطور لوثيقة تخطيط كاملة.

مع مرور الوقت، مجموعة التكنولوجيا تولي مجزأة. البيانات تعيش في أماكن متعددة. العمليات تختلف بين الفرق. التقارير تتطلب عمل يدوي. الموظفين يطوروا حلول شخصية باش يحافظوا على سير الأمور.

في حين النمو مستمر، الاحتكاك التشغيلي يزيد بهدوء في الخلفية. هذا غالبا هو الوقت اللي القيادة تدرك فيه أن الشركة تجري أسرع - ولكن مش بالضرورة أذكى.

علامات التحذير اللي الأنظمة ما عادش كافية

المرحلة الانتقالية عادة ما تتميز بأعراض متكررة أكثر من فشل دراماتيكي واحد. الفرق تشكي من العمل المكرر. المالية تصارع باش تسكر الدفاتر بسرعة. مديري المشاريع يفتقروا للرؤية في الوقت الحقيقي. أسئلة العملاء تتطلب برشا ناس باش يتحققوا قبل ما يتقدم جواب.

صنع القرار يتباطأ لأن المعلومات متفرقة. التوقعات تعتمد على أرقام قديمة. المديرين يترددوا في التوسع أكثر لأنهم ما يثقوش بشكل كامل في البيانات اللي وراء خططهم.

الإشارات هذه تدل على أن التعقيد التشغيلي تجاوز أنظمة الشركة.

علاش تخطيط موارد المؤسسات يولي محادثة استراتيجية

في المرحلة هذه، تخطيط موارد المؤسسات يدخل النقاش مش كتحديث للبرامج ولكن كتحول تنظيمي. القادة يبداو يسألوا أسئلة أوسع: كيفاش نجموا نوحدوا العمليات؟ كيفاش المالية تعكس الأداء التشغيلي الحقيقي؟ كيفاش الفرق تتعاون من غير ما تبدل بين المنصات؟

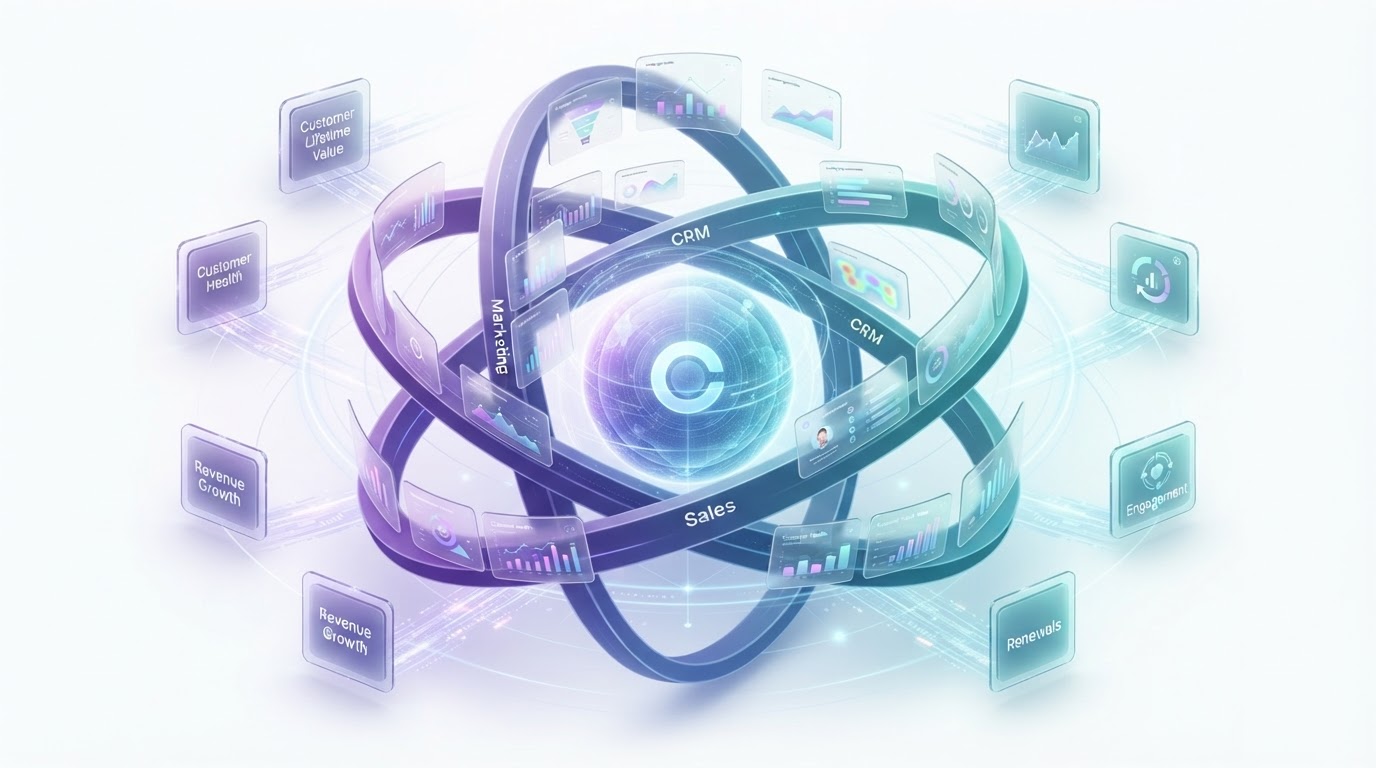

أنظمة تخطيط موارد المؤسسات تجاوب على الاحتياجات هذه عن طريق ربط إدارة العملاء، المشاريع، المالية، المخزون، الجدولة، والتقارير داخل بيئة وحدة. المعلومات تتدفق تلقائيا بين الأقسام. الأنشطة اللي تقوم بها فرقة وحدة تأثر فورا في لوحات المعلومات اللي تستخدمها فرقة أخرى.

بدل ما يتفاعلوا مع المشاكل بعد ما تظهر، الشركات تكسب القدرة على توقع المخاطر، التحكم في الهوامش، وتخصيص الموارد بذكاء أكبر.

التغييرات التشغيلية اللي الشركات لازم تستعد ليها

التحرك نحو تخطيط موارد المؤسسات مش مجرد قرار تقني. يتطلب مراجعة كيفاش الخدمة تخدم في جميع أنحاء المنظمة. العمليات اللي تطورت بشكل غير رسمي لازم تتوثق توا. تدفقات الموافقة تولي مرئية. تعريفات البيانات لازم تتوحد.

هذا غالبا يكشف عن أوجه القصور اللي كانت مخفية سابقا بالتنسيق اليدوي. في حين غير مريح في البداية، الوضوح هذا هو اللي يمكن قابلية التوسع على المدى الطويل.

الفرق عادة تكتشف أن تخطيط موارد المؤسسات يبسط العمل اليومي بمجرد اكتمال الانتقال. أنظمة أقل تعني تسجيلات دخول أقل. الأتمتة تحل محل المهام المتكررة. التقارير تولي فورية بدلا من يدوية.

إدارة المخاطر خلال المرحلة الانتقالية

أحد الأسباب اللي تخلي الشركات تتردد في تبني تخطيط موارد المؤسسات هو الخوف من التعطيل. القادة يقلقوا من التوقف، مقاومة الموظفين، ولا فقدان البيانات. المخاطر هذه حقيقية، لكن يمكن إدارتها بتخطيط دقيق.

التحولات الناجحة عادة تبدا بتحديد الأدوات والعمليات الحالية، تحديد التداخلات، وتحديد الوظائف اللي لازم تتوحد أولا. برشا شركات خدمات تبدا بنظام إدارة علاقات العملاء (CRM) والمالية، ثم تتوسع للمشاريع، العمليات، والمخزون.

التنفيذ المرحلي يقلل الضغط على الفرق ويسمح للمنظمة بالتكيف تدريجيا بدلا من مرة وحدة.

علاش شركات الخدمات تستفيد أكثر من المنصات المتكاملة

شركات الخدمات تخدم من خلال الناس والتنسيق بدلا من خطوط الإنتاج المادية. هذا يجعل الرؤية عبر الأقسام مهمة بشكل خاص. مشروع متأخر يأثر على الفوترة. نقص في الموظفين يأثر على التسليم. تغيير في العقد يغير التوقعات المالية.

أنظمة تخطيط موارد المؤسسات تربط العلاقات هذه في الوقت الحقيقي، وتخلق توافق بين التخطيط والتنفيذ. التكامل هذا هو اللي يحول النمو من رد فعل إلى تحكم.

الخلاصة

الانتقال من الأدوات المتفرقة إلى تخطيط موارد المؤسسات مش قفزة مفاجئة ولكن مرحلة تتشكل بالتعقيد المتزايد، ارتفاع تكاليف التنسيق، والحاجة إلى صنع قرار أفضل. الشركات توصل للمرحلة هذه وقت اللي الأنظمة متاعها ما عادش تعكس كيفاش تخدم الشركة في الواقع.

التعرف على المرحلة الانتقالية مبكرا يسمح لشركات الخدمات بالتحرك بشكل استباقي بدلا من الانتظار حتى يصبح الإجهاد التشغيلي أزمة. مع النهج الصحيح، تبني تخطيط موارد المؤسسات يولي أساس للنمو المستدام بدلا من جهد إنقاذ في اللحظة الأخيرة.

.jpg)

.jpg)